- HOME

- 受配者指定寄付金について

受配者指定寄付金について

「受配者指定寄付金」とは・・・

寄付者(個人・法人等)が配分先(法定社会福祉施設等)と使途を指定して都道府県共同募金会を通じて寄付する場合、一定の税制優遇を受けることができます。

ただし、財務省指導による都道府県共同募金会および中央共同募金会の審査・承認を経た寄付金のみが税制優遇の対象となります。

受配者指定寄付金・取扱要領

税制上の優遇措置の適用を受ける受配者指定寄付金は、次のとおり取り扱います。

1.趣旨

昭和40年4月30日付、「大蔵省告示第154号第4号の2」及び「平成2年自治省告示第66号」にもとづき、社会福祉法第2条に規定する社会福祉事業または更生保護事業法に規定する更生保護事業の用に供されるため、当該事業を営む社会福祉法人等の公益法人に対してなされる寄付金のうち、寄付者が税制上の優遇措置を希望し、神奈川県共同募金会(以下「県募金会」という。)を経る寄付金の取り扱いを定めるものである。

2.税制上の優遇措置

-

企業法人からの寄付金

法人税法第37条の規定にもとづき、寄付金の全額が損金算入の対象となる。 -

個人からの寄付金

所得税法第78条第1項及び地方税法第34条第1項第5の4の規定にもとづき、次の金額が所得控除の対象となる。●所得税法に係る所得控除額

寄付金額(年間総所得額の40%を限度とする額)-2千円●地方税法に係る所得控除額

{寄付金額(年間総所得額の30%を限度とする額)-2千円}×10%

ただし、地方税法に係る所得控除については、神奈川県内に住所を有する個人からの寄付金であり、当該寄付金が県内に配分されるものがその対象となる。

3.寄付金の使途指定

寄付者は、趣旨に適合する受配者を指定することができる。

4.審査

県募金会は、当該寄付金に係る受配者の事業内容、その緊急性、特別の関係の有無等について十分調査のうえ審査を行なう。

県募金会の審査承認後、同一年度内における同一施設の配分額が100万円を超える場合又は県募金会が特に必要と認めた場合は中央共同募金会の審査も併せて受けなければならない。

-

審査の対象

社会福祉法第2条または更生保護事業法第2条に規定する事業に充当するもので、建築費・借入金償還・備品購入・土地購入等の事業で緊急を要するもの。 -

審査の時期

所得税法第78条第1項及び地方税法第34条第1項第5の4の規定にもとづき、次の金額が所得控除の対象となる。 県募金会の審査は、原則として毎月10日に実施する。なお、中央共同募金会の審査は、毎月末に開催される。 -

審査に必要とする書類

所定様式による「寄付申込書」(寄付者)及び「寄付金配分申請書」(受配者)並びに本会指定の各種書類(誓約書・証明書等

5.公表

同一施設に対する配分額が3,000万円を超える場合は、寄付者及び受配者の名称ならびに配分額等を公表するものとする。

6.受配者指定寄付金取扱経費

この取扱要領にもとづき、受配者寄付金の受入れ審査を希望する寄付者は、その取り扱いに必要な経費として、別表により算出する金額を負担するものとする。

| 寄付金額 | 寄付金額 |

|---|---|

| 1,000万円以下 | 3% |

| 1,000万円を超え5,000万円以下 | 30万円+(1,000万円を超える額の2%) |

| 5,000万円を超え1億円以下 | 110万円+(5,000万円を超える額の1%) |

| 1億円を超え4億円以下 | 160万円+(1億円を超える額の0.5%) |

| 4億円を超えるもの | 310万円 |

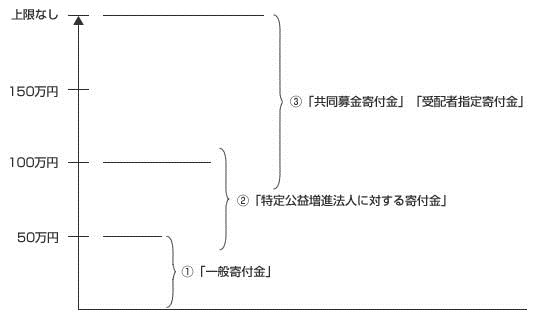

企業法人からの寄付金種別による税制上の取扱い

株式会社等の企業法人は、事業規模によって必要経費として認められる課税対象外の「損金算入限度額」が設けられています。

-

通常の寄付金は、「損金算入限度額」のなかで経理され、その金額を超えた支出額は課税対象となります。

-

特定公益増進法人(社会福祉法人等)に対する寄付金は、「損金算入限度額」を超えても、「損金算入限度額」と同額までは課税対象となりません。

-

都道府県共同募金会が取り扱う『共同募金寄付金』および『受配者指定寄付金』は、「損金算入限度額」に関係なく、全額損金に算入することができます。

〈損金算入限度額が50万円の会社の場合〉

◎一般損金算入限度額の算出方法 ~法人税法第37号第2号該当~

(資本等の金額×2.5/1000×事業年度の月数/12+当該事業年度の所得金額×2.5/100)×1/2